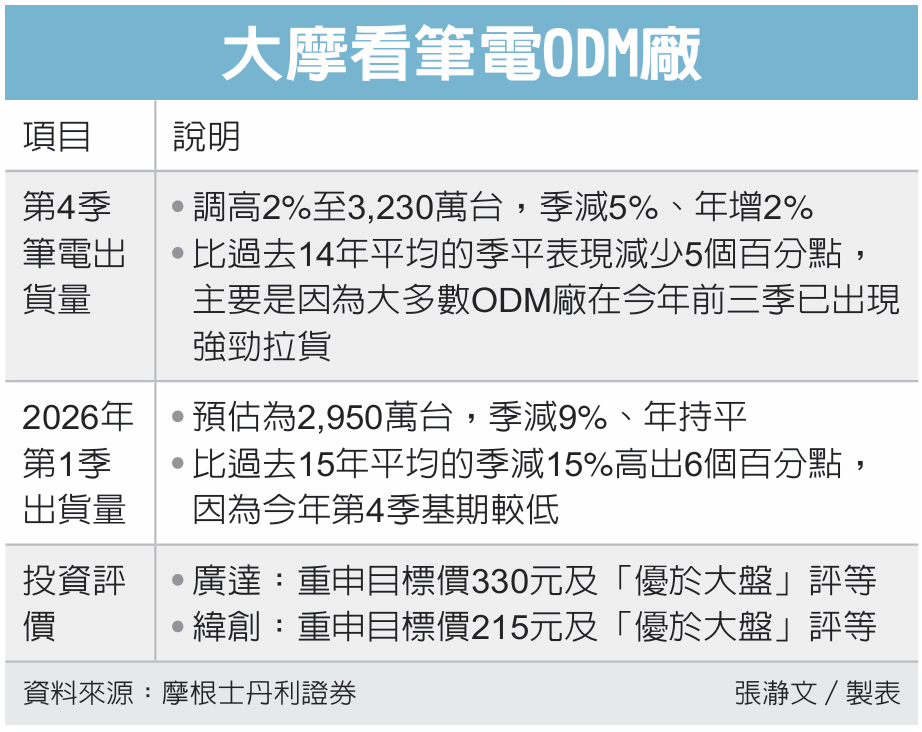

摩根士丹利证券(大摩)发布「大中华科技硬体产业」报告指出,将第4季笔电出货量调高2%至3,230万台,季减5%、年增2%;估计2026年第1季出货2,950万台,季减9%、年持平。在台股中,大摩最看好广达(2382)及纬创,都重申「优于大盘」评级,广达目标价维持330元,纬创维持215元。

大摩指出,纬创的11月笔电出货量比大摩预估高出10%,广达笔电出货量比预估低5%,和硕比预期低8%,英业达及仁宝的出货量则符合预期。大摩分析,纬创出货优于预期,主要是因为商用与消费需求较佳,这主要受到Win 11换机潮与年底假期销售建立库存所推动。

大摩指出,总计这五大ODM厂11月笔电出货量为1,040万台,月增3%、年增1%,比大摩预期少0.6%。大摩并且预估,12月笔电出货量为1,180万台,月增13%、年增6%,主要受惠于季底拉货而呈现季节性上扬。

大摩接触部分ODM厂之后,上调第4季笔电整体出货量,反映年底建立库存的需求。部分个人电脑(PC)品牌厂正努力提供折扣给消费者,以提前锁定市占率,因为整体PC平均售价预期在2026 年将因为记忆体成本上升而提高。

不过,即使经过大摩上调,今年第4季笔电出货仍比过去14年平均的季平表现减少5个百分点,主要是因为大多数ODM厂在今年前三季已出现强劲拉货。

至于2026年第1季的出货量,虽然因为正常季节性因素而季减9%,但大摩指出,这仍然比过去15年平均的季减15%高出6个百分点,这是因为今年第4季基期较低。

大摩指出,整体ODM厂对2026年第1季的初步看法也是如此,普遍认为需求仍将因季节性而季减,但降幅可能比历史平均温和,主因是第4季基期较低。 $(document).ready(function () {nstockStoryStockInfo();});